『普通』のレール/やり方ですんなりいかないニューロダイバーシティ子育ては、とにかくお金がかかります。子どもに合った環境を整えるための支援が必要ですが、支援というのは他人の労働力を提供してもらうことであるので、支援者の人件費がかかるという性質上、金額も高くなりがちです。

また、子育ての究極目標は『自立・自活』ですが、そこへの見通しが心もとない(自立できるのか・・・もしできなかったらどうなるのか・・・と不安になる)場合が多く、親が「これだけあれば大丈夫」と安心できる資産額も、定型児の場合より多くなります。

さらに、大変な育児の先に自分の老後がやってきます。その時に、親本人が困窮してしまうと子どもを支えることができなくなり共倒れになりますから、自分の老後資金もきちんと貯めておく必要があります。

つまり、ニューロダイバーシティ親こそ、安全着実な資産形成が必要です。

私の周辺のニューロダイバーシティ親は資産形成をすでにしている人が多いのですが、もしまだ始めていない方がいらしたら、ぜひこの記事を参考に、始めることを考えていただければと思います。

ニューロダイバーシティ親こそ、資産形成が必要。

ニューロダイバーシティ育児は、とにかくお金がかかる

『普通』のレール/やり方ですんなりいかないニューロダイバーシティ子育ては、とにかくお金がかかります。

ニューロダイバーシティ育児の場合の追加費用の例

- 『物はなくなる』のが基本→同じものを何度も買う、ストック準備

- もの/家が壊れがち→修繕代

- 感覚過敏や睡眠障害に対応するグッズ(加圧毛布、イアマフなど)

- 集団指導が気に食わない、なじめない、やんわりお断り→個別指導

- 引きこもりで動かない→アウトリーチ支援(家に直接人に来てもらう支援)

- 『やりたい!』と目を輝かせて頼んできた習い事をすぐやめる→解約金、無駄になるレッスン代

- 医療につながり続けるための隠れコスト→タクシー代(予約日に動かない場合など)

- 放課後デイサービス、フリースクール、通信高校、場合によっては留学費用、山村留学費用、移住費用など。

我が家の平穏な日常生活の維持には、定型発達の甥の教育費の2倍かかってます

私には、定型発達の甥や姪がいるのですが、その子たちを預かる度に『こんなに違うの!?何も壊れない、何もなくならない、だと?? なんて平穏なんだ!』と感銘を受けます。

『集団生活レールに難なく乗れる子というのは、確実に存在するのだ』と改めて認識しますし、『うちの子がこの子達と同じレールに乗るというのは確かに相当な困難であろう』というある種の達観もうまれます(多分いい意味です?)

先日、甥っ子一人にかかっている費用について、弟/義妹と話したことがあるのですが、うちの息子の半分位でした(涙目?)ちなみに弟一家の方が数倍お金持ちですし、教育費は惜しまずかける家庭です。

つまり我が家は、そこそこ教育熱心な家の子の教育費の2倍の費用をかけて、『なんとか社会に適応することを目指す』平穏な生活を維持しているわけです。

別物なので、比べてもしょうがないですが、数値として『今の平穏な生活を維持する』のにかなりの費用がかかっていることは事実です。

親の気持ちの余裕が、ニューロダイバーシティ育児の生命線。支援費用は必要経費。支援を諦めずに使えるように長期投資をおすすめします。

私の場合、この費用をかけずに一人で抱え込む生活をして、過酷さのあまり鬱になりましたので、これは必要経費だと割り切っています。

ただ、もし資産形成をしていなければ、この費用は出せませんでした。これは確実に言えます。

資金の余裕があればあるほど、支援の選択肢は増え、気持ちの余裕がうまれます。親の気持ちの余裕は、ニューロダイバーシティ育児の生命線ですので、私は

『全ニューロダイバーシティ親に、安全着実な長期投資をおすすめしたい』

と思っています。

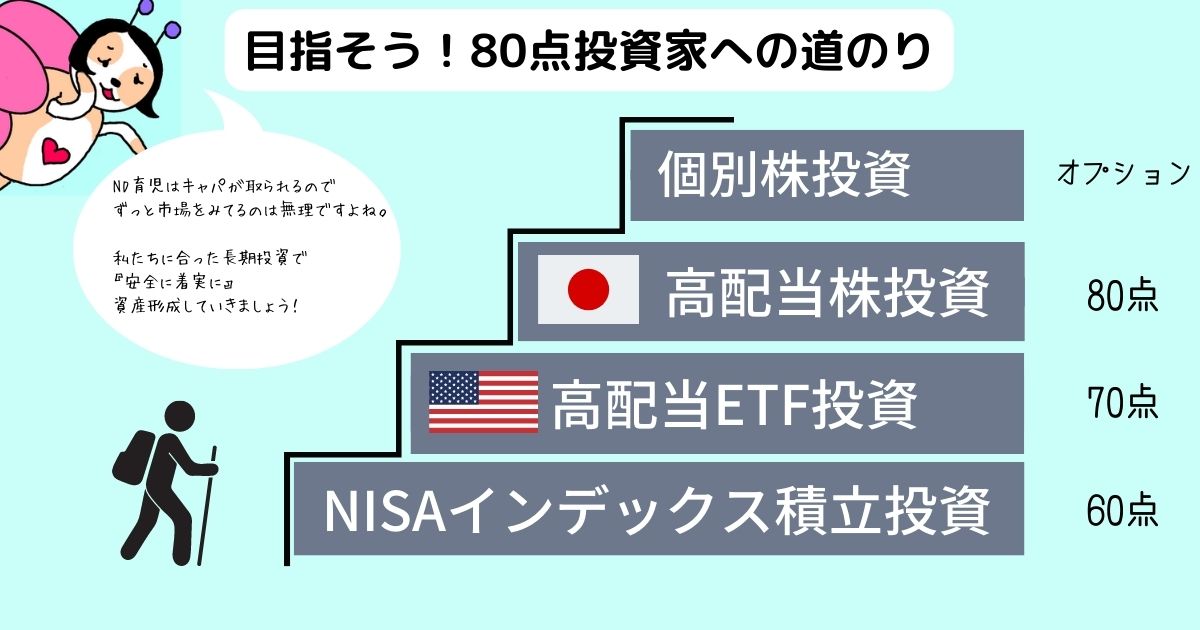

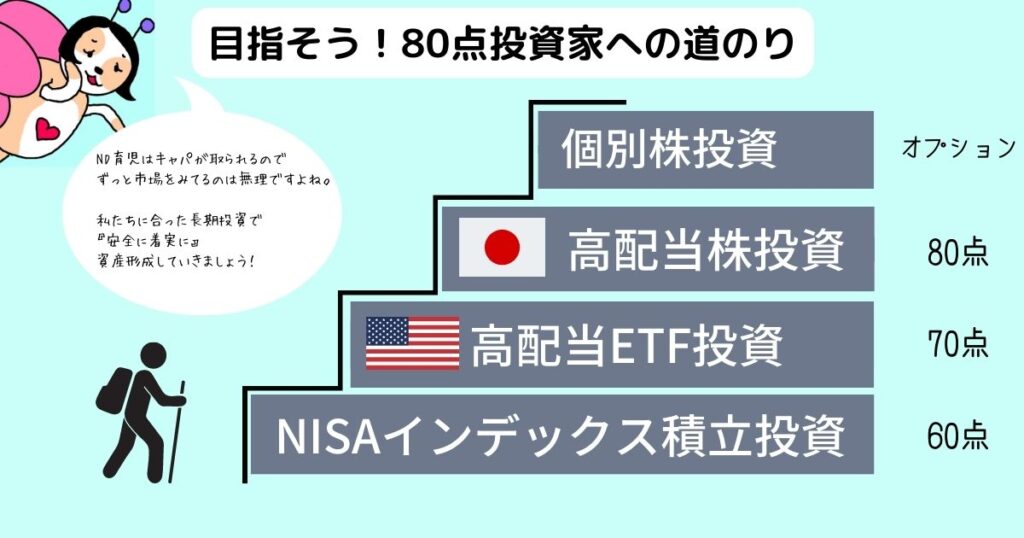

資産形成にはステップがある:とにかく安全重視

リスクとリターンは裏表。リスクの低い安全な投資から順番に進める

資産形成を意図しているのに、リスクの高い投資をして資産を減らしてしまっては下も子もありません。

投資の世界は、リスクとリターンは裏表と言われています。

高いリターン(利率)が見込める投資ほど、減ってしまうリスクも高いということです。

時間・性質を分散すればするほど、リターンもリスクも平均化されて低くなります。

図解の通り、リスクの低い安全な投資から順番に進めていくことが大切です。

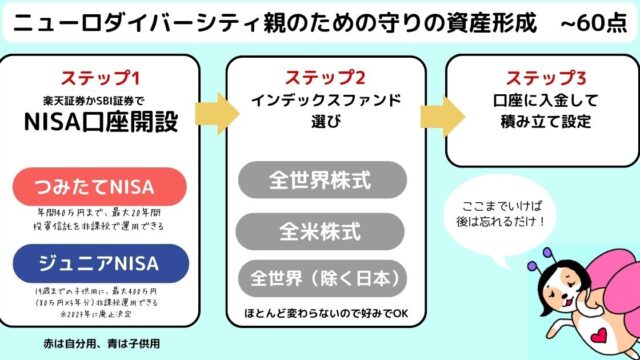

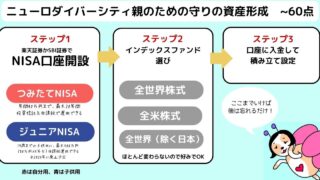

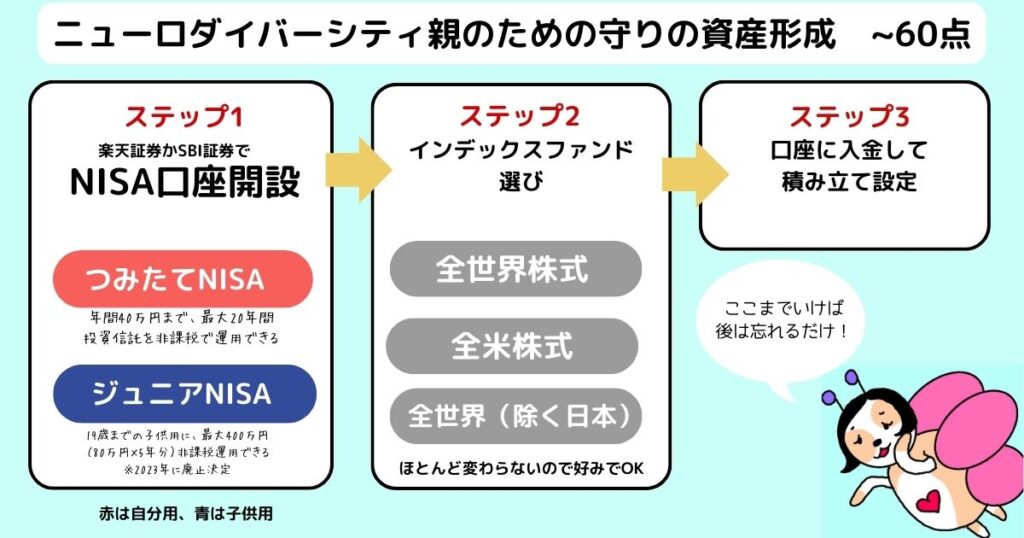

80点までのプロセス

60点:つみたてNISAインデックス投資

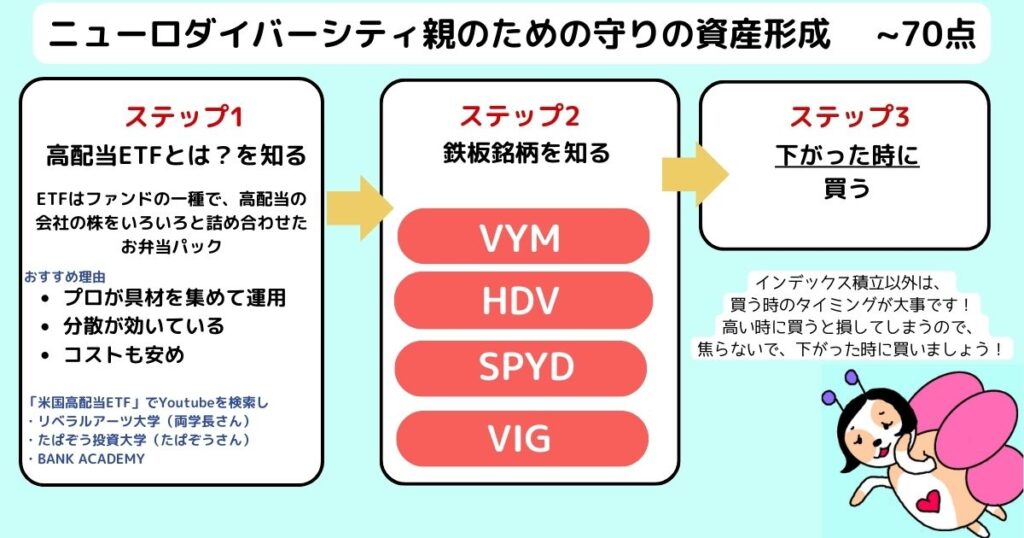

70点:米国高配当ETF

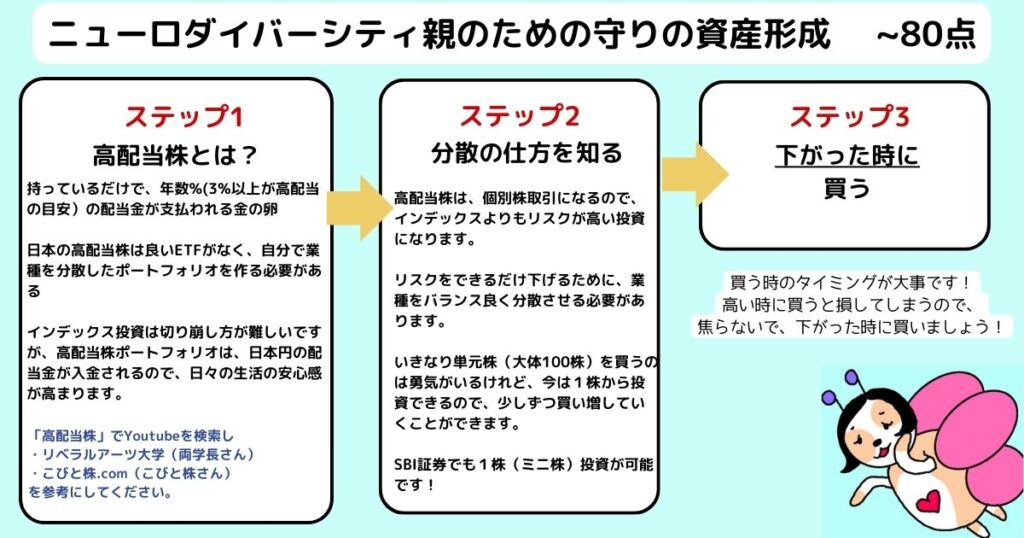

80点:日本の高配当株(個別株)投資

オプション:個別株取引

短期中期の個別株取引は、リスクが高い分リターンも大きいですが、は中上級者向けの取引なので、勉強せずに丸腰で入場すると大やけどします?

集中して市場を毎日向き合わないといけないので、ニューロダイバーシティ親には不向き。

不要なものは一旦忘れときましょう!

投資初心者の最初のステップは、つみたてNISA口座でインデックス積立投資

NISA=投資にかかる税金が免除される証券口座

本来、投資で得られる利益には20%程の税金が課せられますが、その税金が非課税(ゼロ)になるのがNISA口座です。

現状、誤解を恐れずに言えば(誤解しようもないのですが)日本は貧乏国家になってきてます。少子高齢化で、納税者が減る一方なので、悲しいですが、ますます貧乏化していくのは不可避です。。。

無策でいた場合、老後資金が足りなくなる人達がたくさん出るけれども、国の財政には、そういった方々の生活を支えきれる余裕がない。どう責められても、誰を責められても、ないものはどう頑張っても出せない。

だから『自力で投資してなんとか踏ん張ってください!現状をお伝えするし、制度も用意するので、冷静に把握して安全な長期投資で自分年金を用意しておいてください!』というメッセージを政府が常に出し続けていますね。

その一環で用意された制度がNISA制度です。

『老後資金を貯めるためなら、税金をかけませんので、どうか投資して資産を増やしてください』とご丁寧に国が用意してくれた制度ですので、使わない理由がまったくない口座です?

私も2015年から活用していて(当時は一般NISAしかなかったので、今もそのまま一般NISAを使っています)70万円位は節税できてます。←私はNISA口座で下手すぎる取引(ハイテクIPO株に突っ込んでほぼ全額含み損など?)をいくつもしてきているので、堅実にインデックスを買っていらした方はもっと節税できていると思います。

とにかくありがたい制度です❣️

思い立ったが吉日です。なるべく早く始めることをお勧めします。

一般NISAかつみたてNISAか:初心者はつみたてNISA

NISA口座には、一般NISAとつみたてNISAの2種類あり、1年間で投資できる金額の上限と非課税になる期間が異なります。

どちらがいいかの検討は、納得するまで検討していただくのが良いと思いますが

- 少額から積み立てられる

- つみたてNISAで投資できる商品は、金融庁が安全性が高いものを選んでくれている

- 20年という長期つみたてが可能(一般NISAは5年)で、20年インデックス積立投資をした場合、理論上は負けなし

『投資初心者の最初のステップは、NISA口座でインデックス積立投資』というのは、もう王道というか定説になっております。

金融庁のNISA特設ページ:それぞれのNISAについての比較表

金融庁:つみたてNISA早わかりガイド ←わかりやすい!おすすめです?

参考動画:リベラルアーツ大学の説明動画

次回以降の記事で、それぞれのステップを解説していきますね?